きてぃ ::: クレジットカード利用法

きてぃです。しょうもないかいぬしがアッチでぐだぐだ言っているうちに、クレジットカード利用法を説明しておきます。 きてぃです。しょうもないかいぬしがアッチでぐだぐだ言っているうちに、クレジットカード利用法を説明しておきます。

ただし、デンジャラス要素てんこもりなので、全て自己判断、自己責任の上ご利用願います。

基本条件はブローカーがクレジットカードでの入出金を受け入れていること。これは外国のブローカーなら当たり前になってるね。FXCM (U.S.)なら日本語カスタマーサービスと円建て入金が可能。

クレジットカードは2,3枚用意。(通常のお買い物カードとは分けておくといいかもね)

元金の用意。これは損してもいい額くらいがいいんじゃないかな。ゼロで始めてもいいけど、かいぬしみたいに含み損多くなった時、心臓はちきれんばかりにハラハラするので、あまりお勧めはしないね。クレジットカード入金分はあくまでも元金プラスアルファ効果で証拠金に余裕をもたせ、取引単位を増やすことにあるからね。

まずメリットから。

- ① 元手が少しでも証拠金額を増やせる

- ② マイル、ポイントがたまる

かいぬしは(2ケ月で 20,000マイルゲット)

- ③ 負債が出た場合、リボ返済可能

次にデメリット。

- ① カードの〆日、支払期限にあわせブローカーへの出金依頼

- ② 海外、オンラインでの支払いの為、最初は入金できないケースあり。

その場合はカード会社から利用履歴について問合せがあるけれども、自分から問合せるのがベターかも。

カード会社に入金前に「このブローカーにオンラインで入金します」と伝えておくのもいいね。

- ③ ID泥棒に注意。信用あるブローカーなら心配ないとは、思うけど、用心に越したことはないね。

ウィルス、スパイウェアチェックはもちろんのこと、クレジットカードの利用履歴のチェックも頻繁に!(かいぬしは週3,4回してるね)

- ④ 外貨立てで入金した場合、為替レートで入出金時の日本円金額が変わる。でも円高で入金、円安時に出金ならば2度おいしい!

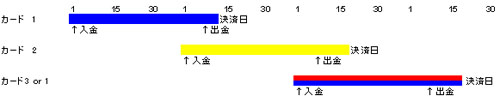

デメリットにひるまないで、クレジットカードを前向きに考え始めた人のために、かいぬしの利用パターンを教えるね。

それぞれのカードの決済日によって違ってくるから注意して。出金はそのカードで入金した分。「めんどい!金利払ってもいい!」って言う人は、リボ払いにして、利益がそこそこでたところで出金でもいいけどね。お金借りる感覚で。でもクレジットカードの利息は13-15%位だから、かいぬしは避けてるみたい。

それと、海外ブローカーからの日本のクレジットカードの返金は、通常の2倍の日数かかるかも。

かいぬしの経験から言うと、2日で出金のプロセス完了。アメリカのクレジットカードだと翌日、翌々日には明細に表示。これが日本のクレジットカードへの返金だと、出金にかかるプロセス自体はあまりかわりないけれど、明細に反映されるのが3-5日かかる様子。

ただし、コンピューター上にはデータが既に載っている場合もあるから、心配な時はカード会社に電話するといいよ。

それでは、コッソリかいぬしの口座状況を教えちゃおう。

元金 : $2,000

クレジット入金額 : $3,000 (2006年5月下旬時点)

元金 : $2,000

クレジット入金額 : $15,000 (2006年7月上旬時点)

オオマカに言って、$2,000 だと 証拠金20%以内で取引しようとすると10万がいいとこ。(かいぬしはストップロス入れないこと多しなので、急に乱高下があること考えてこの程度にしているらいい。余剰金50%とかで取引してて過去にかなり痛い目にあってるしね)

で、$2,000 が $5,000 になると 20万までの取引が可能となるわけ。5 pips 取るとして、1万なら $5、5万 なら $25。10万 なら $50!

コレがかいぬしの目指すところらしい。

言い忘れた。........かいぬし、レバレッジ 200倍 だから。ちなみに。

それともう一つ。海外ブローカーでのクレジットカードは「VISA」か「MasterCard」で!「アメリカンエクスプレス」は殆ど取り扱いないと思うよ。(手数料高いから)

|